Материалы по тегу: анализ рынка

|

24.06.2025 [13:54], Владимир Мироненко

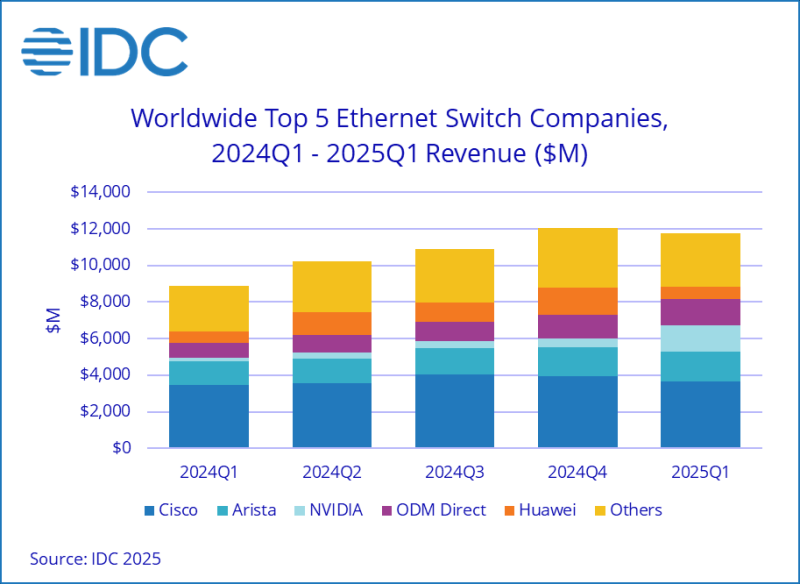

Продажи Ethernet-коммутаторов NVIDIA за год выросли на 760 % благодаря спросу на ИИIDC опубликовала отчёт о рынке Ethernet-коммутаторов по итогам I квартала 2025 года, согласно которому доход от продаж устройств составил $11,7 млрд, что на 32,3 % больше в годовом исчислении, пишет The Register. IDC утверждает, что этот бум обусловлен растущим развёртыванием «сетевой инфраструктуры с высокой пропускной способностью и малой задержкой для поддержки ИИ-нагрузок». Продажи коммутаторов 200/400GbE, которые большей частью используются в ЦОД, выросли год к году в 2,9 раза (189,7 %). Исходя из данных IDC и построенной на их основании модели ресурс The Next Platform пришёл к выводу, что сегменты 200 и 400 GbE вместе принесли около $4,5 млрд, более 18 млн портов в отчётном квартале. IDC также впервые опубликовала данные о 800GbE-коммутаторах, которые принесли $350,1 млн, что составляет 5,1 % общего объёма глобальных продаж Ethernet-коммутаторов за отчётный период. The Next Platform отметил, что IDC не сообщила о продажах Ethernet-коммутаторов стандарта 100 GbE, которые используются на рынке high-end кампусов, в корпоративных сетях и сетях поставщиков услуг, а также о продажах устройств стандарта 10 GbE, которые начали поставляться в больших объёмах в 2023 году. По оценкам The Next Platform, устройства 100 GbE принесли около $3 млрд дохода в I квартале, а коммутаторы 10 GbE — более $500 млн. Продажи устройств 2,5 GbE, 5 GbE, 25GbE и 50 GbE для использования в кампусах и на периферии составляют большую часть оставшейся суммы.

Источник изображения: NVIDIA IDC также начала отдельно отслеживать статистику NVIDIA. Выручка компании выросла год к году на 760,3 % и на 183,7 % последовательно до $1,46 млрд, что составило 12,5 % рынка коммутаторов. Доходы Cisco от продаж Ethernet-коммутаторов выросли на 4,7 % до $3,64 млрд, компания занимает чуть меньше трети рынка. При этом выручка Cisco от продаж коммутаторов для ЦОД упал на 3,2 %. Arista Networks увеличила продажи в годовом исчислении на 27,1 % до $1,63 млрд, благодаря чему её доля рынка составила 13,9 %. Продажи коммутаторов HPE, которые в основном связаны с беспроводными решениями Aruba, упали год к году на 5 %. Продажи Huawei составили $704 млн, что на 15,4 % больше в годовом исчислении, но более чем вдвое меньше, чем в предыдущем квартале. I квартал традиционно является очень слабым для Huawei. ODM-производители, в подавляющем большинстве поставляющие коммутаторы для ЦОД, в совокупности увеличили продажи до $1,41 млрд, показав рост на 67,5 % в годовом исчислении и на 18,6 % — последовательно. Продажи Ethernet-коммутаторов для ЦОД выросли в I квартале на 54,6 % до $6,92 млрд, составив 59,1 % от общего объёма продаж. В период с I квартала 2020 года по IV квартал 2022 года, когда начался бум генеративного ИИ, средняя доля рынка Ethernet-коммутаторов для ЦОД составляла 43,5 %. Это большой скачок в расходах на Ethernet для ЦОД, и он полностью связан с развёртыванием ИИ-кластеров для обучения и всё большего инференса, считают аналитики ресурса The Next Platform.

Источник изображения: IDC Часть рынка, не связанная с ЦОД, включающая устройства для кампусов и периферии, составила $4,78 млрд, увеличившись на 9,5 % год к году. Чуть больше половины этой суммы приходится на поставки коммутаторов стандарта 2,5 GbE для использования в кампусах. Лидером продаж в сегменте Ethernet-коммутаторов для ЦОД является Arista Networks, которая лидирует в этой категории с IV квартала 2023 года. Её продажи в I квартале составили $1,48 млрд, что на 26,4 % больше в годовом исчислении, обеспечив ей долю рынка в размере 21,3 %. К ней вплотную подобралась NVIDIA, увеличившая продажи до $1,46 млрд, что принесло ей долю рынка коммутаторов для ЦОД в 21,1 %. Как полагают аналитики The Next Platform, NVIDIA достаточно заключить ещё пару крупных сделок, и она опередит в этой категории сетевых устройств Arista Networks. В этом NVIDIA поможет расширение сотрудничества с Cisco, занявшей третье место в этой категории с продажами Ethernet-оборудования в $1,25 млрд, что на 17,7 % больше в годовом исчислении. ODM-производители, как уже сообщалось, увеличили выручку на 67,5 % до $1,41 млрд. В их числе около дюжины компаний, которые производят сетевое оборудование в заметных объёмах.

20.06.2025 [17:28], Руслан Авдеев

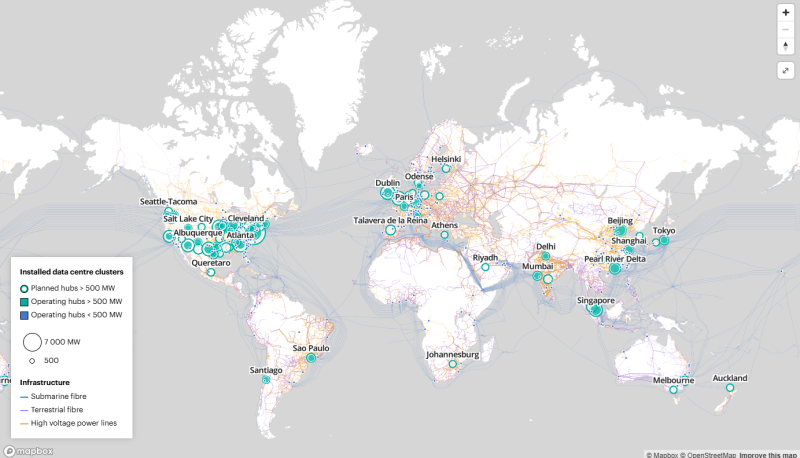

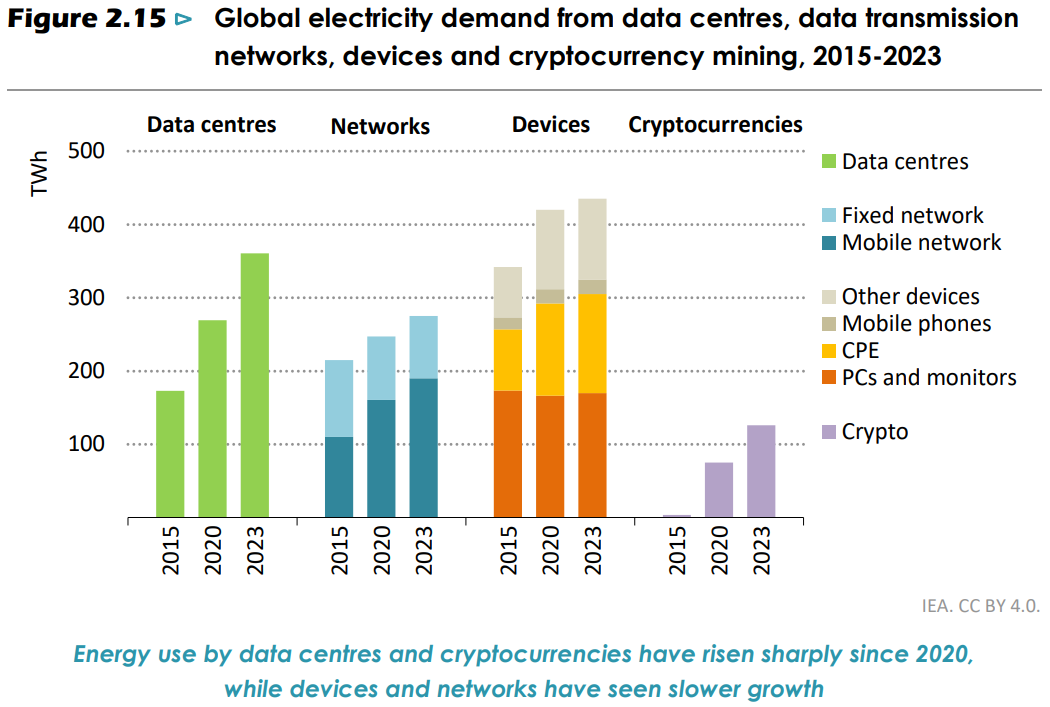

IEA представило интерактивную карту для мониторинга энергетических показателей инфраструктуры ЦОДМеждународное энергетическое агентство (IEA) представило онлайн-платформу для мониторинга и анализа влияния дата-центров на энергетический сектор по всему миру. Подразделение IEA — Energy and AI Observatory предлагает интерактивные инструменты, позволяющие изучать энергопотребление ЦОД в регионах, оценивать масштаб цифровой инфраструктуры и др., сообщает The Register. Дополнительно опубликованы документы и материалы, посвящённые ИИ и энергетике. Новая платформа появилась после публикации IEA отчёта в начале 2025 года, где сообщалось, что мир столкнулся с беспрецедентным спросом на электричество. Агентство подсчитало, что к 2030 году энергопотребление дата-центров в мире увеличится более чем в два раза — больше, чем сегодня потребляет Япония целиком. Драйвером роста в основном является ИИ. Предполагается, что безусловными лидерами по росту станут именно ИИ ЦОД, к концу десятилетия их энергопотребление вырастет более чем вчетверо. В том же отчёте подчёркивалось, что ИИ уже используется в энергетике для оптимизации инфраструктуры, сокращения расходов и снижения выбросов. На интерактивной карте показано местоположение ряда дата-центров и их мощность, а также основные телеком-сети и ключевая высоковольтная кабельная инфраструктура. Одна из ключевых целей проекта — обеспечить диалог между правительствами и индустрией. Судя по карте, гигаваттные кластеры ЦОД есть в Северной Америке, Европе и Азиатско-Тихоокеанском регионе.

Источник изображения: IEA На других диаграммах отмечена общая установленная мощность ЦОД в мире, удвоившаяся с 2020 года, установленная мощность по регионам и др. В разделе «ИИ для энергетики» подробно описываются методы применения ИИ для оптимизации использования энергии. В более раннем отчёте IEA также предупреждало, что в ближайшие три года миру нужно будет намного больше генерирующих мощностей, чтобы удовлетворить беспрецедентный рост спроса. Хотя ответственность лежит не только на ЦОД — человечество всё активнее использует кондиционеры, тепловые насосы и электромобили, а также электрифицирует промышленные процессы. В конце прошлого года сообщалось, что на фоне растущего дефицита электроэнергии мировое использование угля для электростанций из-за ИИ достигло рекордных значений. Более того, о развитии этого топлива задумались и в России. Минэнерго предложило использовать угольные электростанции для развития ЦОД. Это позволит повысить рентабельность угольной отрасли в условиях кризиса и сократить издержки на транспортировку газа и электричества, а тот же газ можно направить на более рентабельные проекты.

27.05.2025 [11:39], Руслан Авдеев

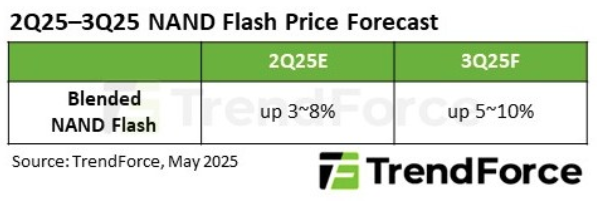

TrendForce: спрос на ИИ подогревает продажи серверных SSD — цены вырастут ещё большеИсследование TrendForce показало, что продолжающиеся инвестиции в ИИ ключевыми облачными провайдерами Северной Америки вызовут значительный рост спроса на SSD корпоративного уровня. Рост ожидается в III квартале 2025 года, сообщает пресс-служба агентства. На рынке корпоративных SSD может возникнуть дефицит из-за низкого объёма запасов готовой продукции, что, вероятно, приведёт к росту цен на 10 % квартал к кварталу (QoQ). Это связано с повышенным спросом и ограниченными поставками, что создаёт условия для повышения цен на продукцию. TrendForce отмечает, что ранее в этом году поставщики приняли консервативную стратегию производства, производители NAND изначально снижали объёмы выпуска, чтобы стабилизировать рынок, но введение США новых пошлин в апреле 2025 года нарушило баланс, вызвав колебания цен во II квартале.

Источник изображения: Samsung Хотя некоторые производители вычислительного оборудования нарастили поставки во II квартале, это не привело к значительному росту спроса на чипы NAND. При этом слабый спрос на розничном рынке вынуждает поставщиков ещё сильнее сокращать производственные мощности, чтобы избежать переизбытка предложения. Тем не менее, спрос на хранилища не так давно начал расти. Отчасти рост связан с поставками передовых ИИ-серверов на базе NVIDIA GB200, отчасти — ростом заказов на HDD с начала текущего года, что косвенно свидетельствует об общем развитии коропоративной IT-инфраструктуры.

Источник изображения: TrendForce В любом случае ожидается, что от роста корпоративных капитальных издержек с устойчивым внедрением всё новых серверов облачными провайдерами, выиграет как рынок SSD, так и HDD — что вызовет новую волну роста заказов на накопители. В апреле сообщалось, что поставщики памяти различных типов, накопителей и СХД в основном проиграют от торговой войны США против большинства стран мира.

18.05.2025 [14:27], Сергей Карасёв

Квартальные поставки Nearline-накопителей сократились на 12 %В I квартале 2025 года, как сообщает ресурс Blocks & Files, ссылаясь на отчёт Digital Storage Technology Newsletter, по всему миру было отгружено приблизительно 28,7 млн HDD. Это на 9,5 % меньше по сравнению с предыдущим кварталом, когда поставки достигали 31,7 млн ед. При этом продажи Nearline-накопителей сократились в квартальном исчислении на 12 %. Общая вместимость реализованных с января по март HDD составила около 364,4 Эбайт, что на 4,4 % меньше, чем кварталом ранее. Суммарная выручка поставщиков при этом снизилась примерно на 8,4 %, оказавшись на отметке $5,24 млрд. Вместе с тем средняя стоимость (ASP) отгруженных жёстких дисков в квартальном исчислении увеличилась на 4,9 %.

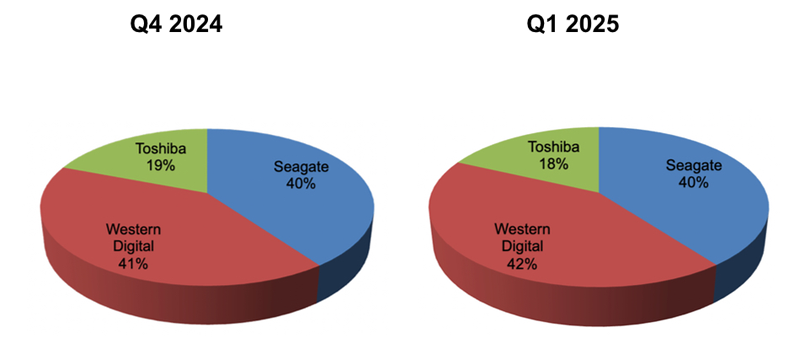

Источник изображения: Blocks & Files / Digital Storage Technology Newsletter Лидером мирового рынка является Western Digital, которая в I четверти текущего года поставила 12,1 млн HDD общей ёмкостью 179,8 Эбайт. Выручка компании составила $2,29 млрд. В штучном выражении доля Western Digital достигла 42 %. На втором месте в рейтинге крупнейших игроков располагается Seagate с 11,4 млн реализованных устройств суммарной вместимостью 143,6 Эбайт. Эта компания получила $2,0 млрд выручки и заняла 40 % отрасли в натуральном выражении. Замыкает тройку Toshiba, которая в течение квартала продала 5,2 млн дисков общим объёмом 41 Эбайт. Корпорация получила $945 млн, а её доля оказалась на уровне 18 %. Для сравнения, в последней четверти 2024-го Western Digital, Seagate и Toshiba контролировали соответственно 41 %, 40 % и 19 % мирового рынка HDD. Отмечается, что в сегменте ноутбуков поставки накопителей в квартальном исчислении поднялись на 1,4 %. Такую же динамику показали устройства для настольных ПК. В секторе высокопроизводительных корпоративных HDD отмечено сокращение на 15,2 %, тогда как отгрузки накопителей для потребительской электроники упали на 10,4 %. В целом, поставки LFF-устройств уменьшились на 8,7 % — до 22,7 млн шт., тогда как в классе SFF отмечено падение на 12,9 % — до 6 млн изделий.

14.05.2025 [08:52], Руслан Авдеев

Moody’s предупреждает о рисках перенасыщения рынка ИИ ЦОДХотя в 2025 году планируется реализация рекордного количества масштабных проектов строительства ЦОД, эксперты предостерегают, что быстрые темпы строительства могут привести к неблагоприятным последствиям. В новом отчёте Moody’s Ratings говорится, что стремительный рост ИИ ЦОД сопровождается кредитными и инфраструктурными рисками, сообщает Datacener Knowledge. В исследовании подчёркивается, что ИИ формирует новую архитектуру ЦОД, но не исключены угрозы технического устаревания, геополитические проблемы и перенасыщение рынка. Основные выводы отчёта Moody’s:

При этом ЦОД перестали рассматриваться как просто недвижимость, теперь их считают объектами критически важной инфраструктуры (КИИ) и активно привлекают инвестиции для их строительства. Причём то, что раньше считалось гиперскейл-объектом, по нынешним меркам уже считается устаревшим. Если раньше объект на 100 МВт считали крупным, то теперь речь идёт о гигаваттных кампусах. Также, по данным агентства, средняя плотность стойки выросла с 6 кВт в 2016 году до 12 кВт в 2024-м. В ЦОД гиперскейлеров речь идёт уже о 40–60 кВт, а в ИИ ЦОД может превышать 200 кВт.

Источник изображения: Shivendu Shukla/unsplash.com В Moody’s отмечают целый ряд знаковых проектов, включая 5,6 ГВт-комплекс Wonder Valley в канадской провинции Альберта, кампус Meta✴ на 1,5 ГВт в Луизиане и проект Stargate, курируемый OpenAI. Такие дата-центры размещают в отдалённых районах с достаточно дешёвой электроэнергией и именно ИИ, а не облака, стал катализатором новой волны строительства. По мнению некоторых экспертов, дефицит электроэнергии может стать ограничителем роста отрасли уже к 2028 году. Вопрос даже не в доступном объёме, а во времени, которое нужно для получения доступа к новым мощностям. В ответ на эти вызовы операторы начинают сотрудничать с энергетиками напрямую, а то и строят собственные электростанции при кампусах. Ещё один тренд — использование не столь востребованного ранее природного газа, поскольку теперь часто дешевле возвести электростанцию, чем закупать дорогое IT-оборудование, не имея гарантированного энергоснабжения. Ключевым отличие от эпохи «доткомов» в том, что сегодня мощности арендуют ещё до завершения строительства ЦОД и никто не готов вкладывать миллиарды без готовых арендаторов. По оценкам Moody’s, более 90 % объектов гиперскейл-уровня и ИИ-кампусов имеют предварительные контракты на аренду ещё на стадии строительства. Кроме того, схемы поэтапного строительства позволяют гибко адаптироваться к меняющемуся спросу и контролировать финансы. Другими словами, революция в сфере ИИ кардинально меняет правила игры в сфере ЦОД, но без грамотного управления рисками рынок может столкнуться с «перенасыщением» инфраструктурой, энергетическими кризисами и финансовыми потерями. Инвесторов и строителей призывают учитывать инфраструктурные ограничения, геополитические риски и неопределённость спроса. В любом случае считается, что будущее — за гибкими, экоустойчивыми и энергосберегающими решениями.

01.05.2025 [22:55], Руслан Авдеев

Тысячи гектар земли и гигаватты энергии: Microsoft готовилась к самому масштабному строительству ЦОД за всю свою историю, но затем передумалаВ последние месяцы сразу несколько источников сообщили о резком пересмотре планов Microsoft по аренде ЦОД, что насторожило аналитиков. Компания действительно расторгла несколько контрактов, но история гораздо сложнее, чем кажется, сообщает SemiAnalysis. В прошлом году компания «перестаралась», сумев предварительно застолбить больше мощностей, чем Amazon, Google, Meta✴ и Oracle вместе взятые. Microsoft фактически «заморозила» рынок аренды ЦОД, но в итоге решила существенно скорректировать планы. Так, внимание общественности привлёк отказ от аренды объектов суммарной мощностью 2 ГВт, однако в данном случае речь идёт о необязывающих предварительных соглашениях. По данным SemiAnalysis, в 2023 году и I половине 2024 года Microsoft безраздельно доминировала на рынке аренды и не только «агрессивно» заключала сделки, но и фактически контролировала рынок, резервируя мощности через предварительные соглашения. Microsoft забронировала более 60 % новых мощностей и к июню 2024 года обогнала по этому показателю четырёх других крупных гиперскейлеров вместе взятых. С тех пор компания полностью остановила активности по поиску новых мощностей для аренды. Microsoft успела обсудить аренду чуть ли не с каждым оператором, так что речь идёт об отказе от гораздо больших мощностей, чем 2 ГВт. Что важнее, у Microsoft есть и обязывающие соглашения о предварительной аренде приблизительно 5 ГВт, которые будут введены в строй в 2025–2028 гг. Хотя «замедление» аренды носит существенный характер, оно в кратко- и среднесрочной перспективе не скажется на инфраструктурных проектах, последствия этого шага станут заметны не раньше 2027 года.

Источник изображения: Glenn van de Wiel / Unsplash На этом фоне гораздо важнее заморозка планов Microsoft по строительству собственных дата-центров. Исследования SemiAnalysis показывают, что компания поставила на паузу по всему миру проекты ЦОД на 1,5 ГВт, которые планировалось запустить в 2025–2026 гг. В прошлом году компания занималась покупкой десятков тысяч га земли по всему миру и заключением договоров на поставку гигаватт энергии для будущих объектов. По оценке SemiAnalysis, Microsoft готовилась к самому масштабному строительству инфраструктуры за всю свою историю. Сейчас речь идёт об остановке ряда проектов (хоть и не всех), что обязательно скажется на доступности мощностей в ближайшем будущем. Фактически Microsoft намеренно замедляет свою деятельность в этом направлении. По словам SemiAnalysis, некоторые подготовительные работы на строительных площадках ещё ведутся, но само строительство фактически остановлено, как отложены или отменены новые заказы на охлаждающее и электрическое оборудование. Работы ведутся несопоставимо медленнее, чем в 2023–2024 гг. Несмотря на обещания потратить на инфраструктуру $80 млрд, Microsoft стала менее расточительной и более гибкой. Фактически на рынке неправильно поняли тенденции в поведении Microsoft и их причины. Судя по всему, решения о сокращении последовали за изменениями отношений с OpenAI и слабыми показателями собственных ИИ-разработок. Ранее экспансия основывалась на успехах OpenAI, тесно связанной с Microsoft. OpenAI планировала реализовать масштабные строительные проекты, и в планах по увеличению вычислительной мощности Microsoft играла центральную роль. Но позже OpenAI получила право работать и с другими операторами ЦОД.

Источник изображения: Semi Analysis Ситуация кардинально изменилась в 2025 году, когда закончилось эксклюзивное партнёрство между Microsoft и OpenAI. Последняя перенесла значительные вычислительные мощности на площадки Oracle. Crusoe уже строит дата-центр на 1,2 ГВт для первого кампуса OpenAI Stargate в Техасе. Также OpenAI подписала контракт стоимостью $11,9 млрд сроком на пять лет с CoreWeave и вложила в компанию $350 млн. В будущем CoreWeave будет использоваться и для инференса OpenAI, тогда как ранее право на это принадлежало исключительно Microsoft. По мнению SemiAnalysis, Microsoft столкнулась и с внутренними проблемами. Её собственные ИИ-модели отстают от продуктов конкурентов, а спрос на её корпоративные ИИ-инструменты оказался ниже ожидаемого. Microsoft по-прежнему планирует нарастить мощность ЦОД в 2025–2026 гг., но структура инвестиций меняется. Значительно увеличились затраты на ускорители, а вот строительство новых собственных ЦОД действительно стагнирует или даже слегка идёт на спад. Более того, компания в целом переориентируется на схемы аренды ЦОД, а не их возведения. В целом на мировом рынке значительная часть заранее арендованных дата-центров уже строится. Но и сам рынок меняется — влияние CoreWeave и Oracle растёт, меняя расстановку сил.

24.04.2025 [09:34], Руслан Авдеев

Доступ к чистой воде становится одной из главных забот для операторов ИИ ЦОДСтремительное развитие мировой инфраструктуры ЦОД на фоне повсеместного внедрения ИИ ведёт к огромным затратам питьевой воды на охлаждение оборудования. В результате возникают финансовые, операционные и репутационные риски, сообщает Datacenter Knowledge. По данным доклада агентства Moody, нехватка воды нарастает на ключевых рынках ЦОД. Консалтинговая компания сообщает о растущих рисках для операторов ИИ ЦОД, особенно гиперскейлеров. В докладе подчёркивается, что желание облачных гигантов в целом арендовать новые дата-центры может привести к ограничению доступности ресурсов на некоторых рынках. Большинство новых крупных ЦОД используют водные системы охлаждения, более подходящие для больших нагрузок, но требующие больше воды. ЦОД, которые не смогут установить системы охлаждения с эффективным расходом воды, могут столкнуться с повышенным вниманием со стороны регуляторов и инвесторов. Как сообщили в Moody, дефицит грунтовых вод представляет серьёзный риск для быстрорастущих регионов размещения ЦОД гиперскейлеров — юго-востока США, Чили и Индии. Местные законы, инфраструктурные ограничения и общественное недовольство могут привести к тому, что гиперскейлеры могут отложить реализацию проектов или перенести их в другие, более благоприятные для бизнеса локации, особенно если препятствия приведут к увеличению цены в прежних местах.

Источник изображения: Claudio Biesele/unsplash.com В зависимости от климата и типа инфраструктуры один объект гиперскейл-уровня может потреблять миллионы литров воды в день, наравне с небольшими городами. Хотя компании успешно повысили эффективность использования воды (WUE) до 0,2–0,5 л/кВт∙ч, общий спрос на чистую воду со стороны индустрии ЦОД продолжает расти в связи с быстрым ростом гиперскейлеров и ИИ-инфраструктуры. IT-гиганты могут отложить попытки стать водно-положительными. По информации аналитиков JLL, наиболее известные игроки рынка ЦОД заблаговременно принимают меры, связанные с возможной будущей нехваткой воды и электричества, выбирая подходящие места для строительства и используя поэтапный подход в реализации проектов. Основной вызов — в сохранении баланса между заявляемыми целями и требованиями к безотказной работе и рентабельности. СЖО и адиабатические системы охлаждения могут обеспечить низкий расход воды, но несут собственные риски и сложности — нельзя жертвовать надёжностью ради экоустойчивости. Опытные операторы ищут компромисс, например, используя гибридные подходы к охлаждению. Другие изучают возможность применения очищенных сточных вод, модульного охлаждения или замкнутых систем, но такие варианты часто дороги, особенно при оснащении новыми решениями существующих объектов. Правда, современные «безводные» технологии достаточно рискованны, т.к. отсутствует статистика их применения.

Источник изображения: Olga Angelucci/unsplash.com Более того, в засушливых регионах ЦОД всё чаще конкурируют за ресурсы с местными жителями и сельскохозяйственным бизнесом. Такая конкуренция может привести к ужесточению законов, общественным протестам и задержкам в реализации проектов. По мере того, как нагрузка на окружающую среду будет расти, ужесточатся проверки регуляторов и вырастут репутационные риски, что скажется и на ценах. Инвесторы всё чаще обращают внимание на подобные вопросы, и компании вынуждены, например, покупать «зелёные облигации». А муниципалитеты теперь требуют оценки воздействия на водные ресурсы до того, как выдадут разрешения на строительство. Подобные меры могут стать более распространёнными по мере того, как будут ужесточаться критерии экоустойчивости и отчётности. С точки зрения кредитных рисков заблаговременная модернизация инфраструктуры дата-центров оценивается позитивно и соответствует растущему спросу арендаторов на экоустойчивые решения. Напротив, задержки в обновлении могут сигнализировать о недостатке инвестиций в адаптацию к экологическим требованиям, что в перспективе способно снизить конкурентоспособность оператора.

14.04.2025 [09:23], Владимир Мироненко

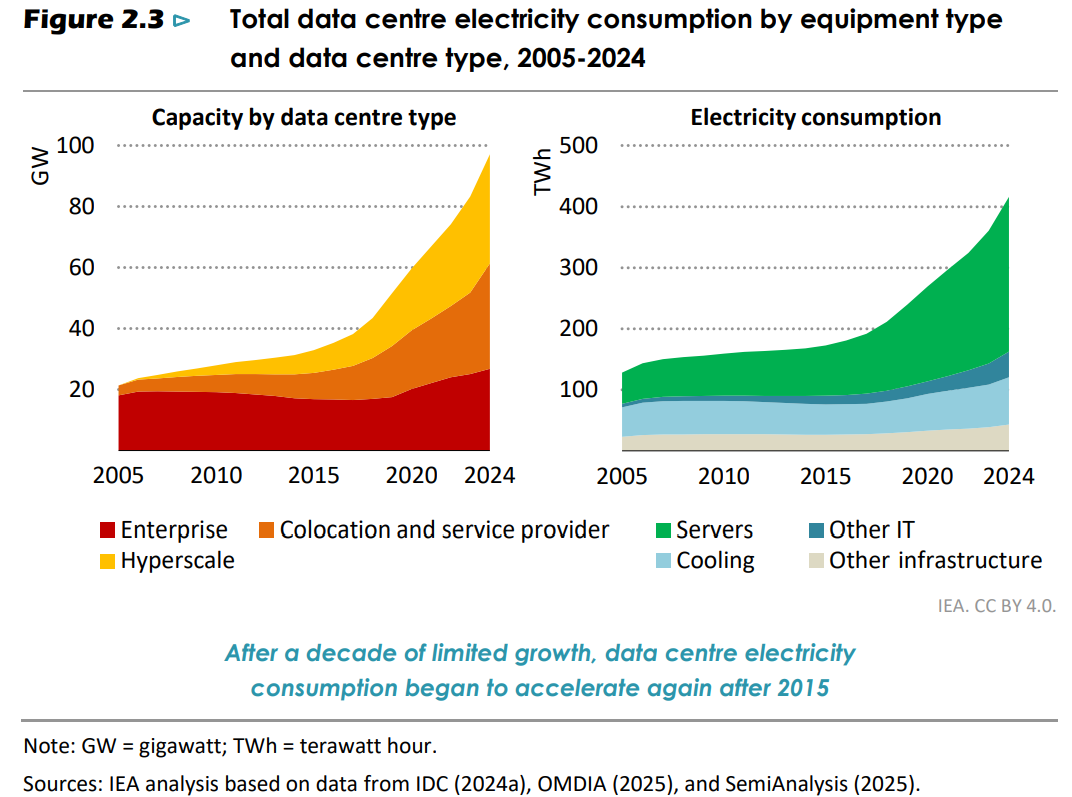

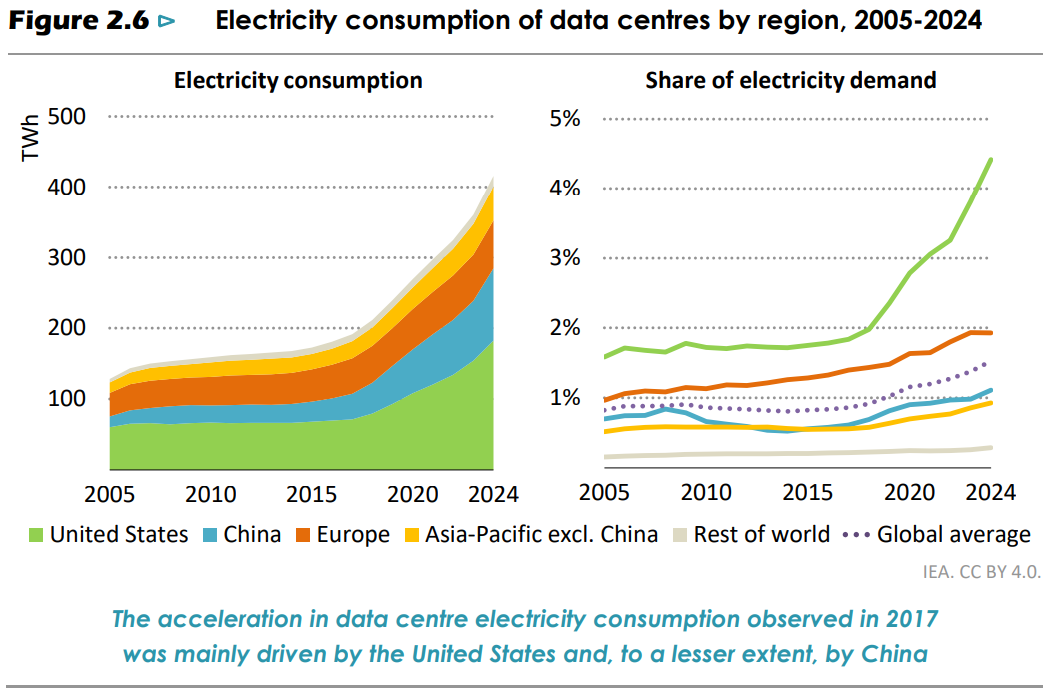

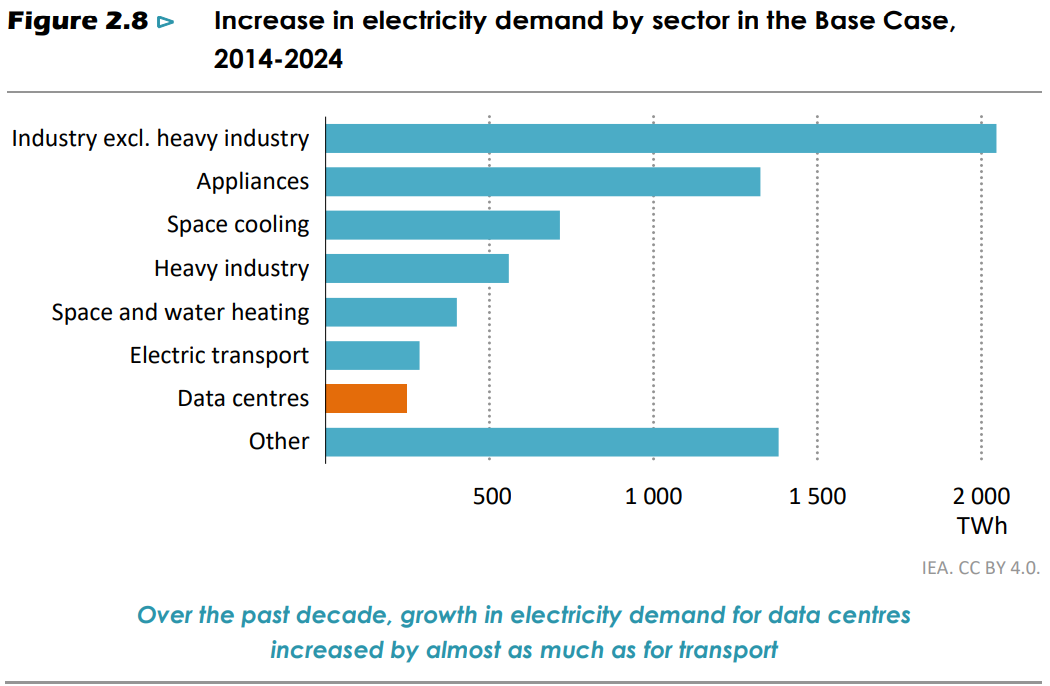

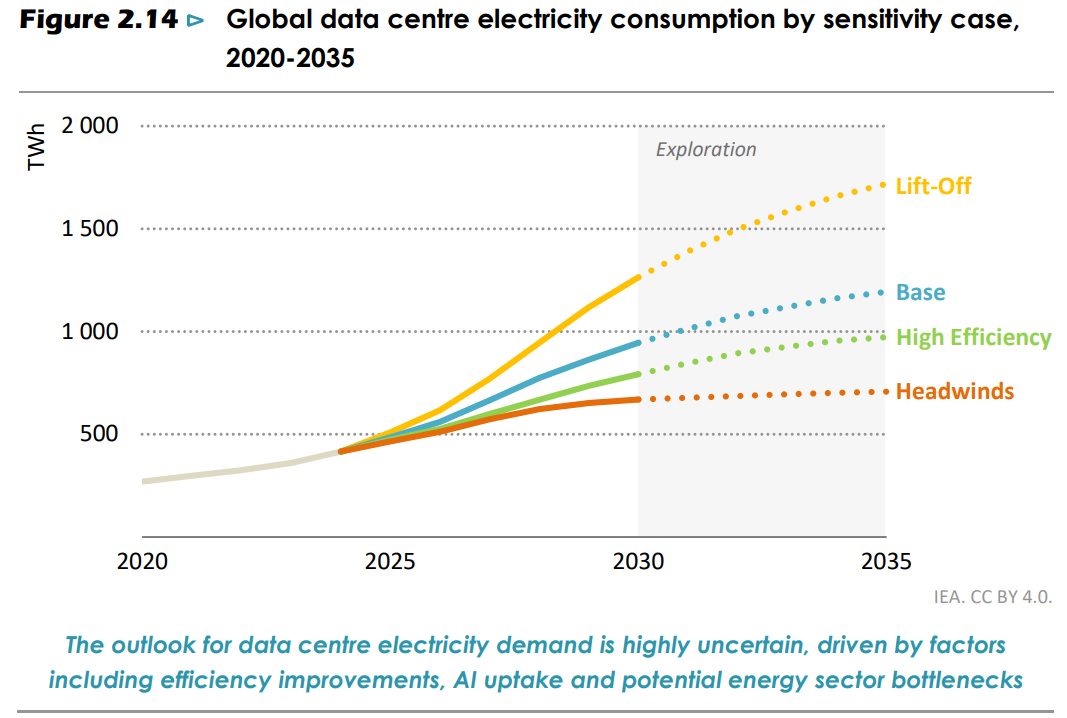

Энергопотребление ЦОД к 2030 году вырастет более чем вдвое: из-за ИИ придётся сжигать больше угля и газаСогласно исследованию Международного энергетического агентства (IEA), потребление электроэнергии в ЦОД во всём мире вырастет к 2030 году до 945 ТВт·ч с 415 ТВт·ч в 2024 году. По итогам прошлого года на дата-центры пришлось 1,5 % мирового потребления электроэнергии. На ЦОД в США пришлась наибольшая доля потребления (45 %), за ними следуют Китай (25 %) и Европа (15 %). Глобальное потребление электроэнергии дата-центрами росло с 2017 года примерно на 12 % в год, что более чем в четыре раза превышает темпы роста мирового энергопотребления в целом. Ожидается, что к 2030 году в США потребление электроэнергии дата-центрами увеличится более чем на 240 ТВт·ч, что на 130 % больше, чем в 2024 году, а в Китае — на 175 ТВт·ч (рост на 170 %). В Европе прогнозируется рост на 45 ТВт·ч (+70 %), в Японии — на 15 ТВт·ч (+80 %), приводит цифры из исследования Data Center Dynamics. ИИ ЦОД могут потреблять столько же электроэнергии, сколько энергоёмкие производства, например, заводы по выпуску алюминия, но они более сконцентрированы географически. Почти половина мощностей ЦОД в Соединённых Штатах приходится на пять региональных кластеров. Отказ от кластерной модели может наблюдаться в регионах с изобилием энергии, таких как Техас, где существует избыток доступной энергии.

Источник изображений: IEA Для удовлетворения спроса ЦОД потребуется весь спектр энергетических активов. Исследователи ожидают, что производство возобновляемой энергии для удовлетворения спроса ЦОД вырастет к 2035 году более чем на 450 ТВт·ч. В настоящее время возобновляемые источники энергии — в первую очередь ветер, солнечные установки и гидроэнергия — поставляют 27 % всей потребляемой ЦОД электроэнергии. К 2030 году, как ожидается, их доля вырастет до 50 %, в основном за счет роста ветряной и солнечной энергетики.  В настоящее время природный газ обеспечивает 26 % электроэнергии, потребляемой ЦОД, а ядерная энергия — 15 %. IEA прогнозирует рост потребления электроэнергии, получаемой с использованием природного газа, на 175 ТВт·ч. Большая часть роста будет приходиться на США, где администрация уже объявила о новых газовых генерирующих мощностях для обслуживания ЦОД. Более того, поддержку получило и развитие угольного сектора.  IEA ожидает, что на ЦОД будет приходиться около 10 % роста мирового спроса на электроэнергию к 2030 году, что меньше, чем у промышленных двигателей, кондиционеров в домах и офисах или электромобилей. Рост варьируется в зависимости от того, насколько развита экономика страны, при этом рост потребления ЦОД электроэнергии в развивающихся странах составит около 5 %, а в развитых экономиках — до 20 %.  IEA предупредило, что если не будут осуществлены значительные инвестиции в инфраструктуру поставок электроэнергии, до 20 % запланированных проектов ЦОД могут оказаться под угрозой задержек. Кроме того, в исследовании сообщается о возможных проблемах с поставками генерирующего оборудования, поскольку производители будут пытаться удовлетворить спрос в соответствии с ростом сектора.  Согласно исследованию, для снижения нагрузки на сеть дата-центров, особенно предназначенных для обработки ИИ-нагрузок, операторы могут более гибко использовать доступные серверные мощности, резервную генерацию и энергохранилища. Поставщики электроэнергии также могут стимулировать операторов ЦОД размещать свои объекты в районах с меньшими ограничениями для энергосетей.  Между тем ИИ может сыграть весомую роль в повышении энергоэффективности. IEA утверждает, что ИИ может оптимизировать энергоснабжение и поставку полезных ископаемых, производство и передачу электроэнергии, а также потребление энергии. Согласно исследованию, энергетический сектор пока не смог воспользоваться преимуществами ИИ из-за недостаточного доступа к данным, цифровой инфраструктуре и навыкам, а также постоянных проблем с цифровой и физической безопасностью.  В отчёте также рассматривается влияние роста мощностей ИИ ЦОД на глобальные цепочки поставок. Ожидается, что к 2030 году резко вырастет спрос на галлий, используемый в вычислительных чипах и силовой электронике. На Китай приходится 99 % мировых поставок очищенного галлия, что, по мнению исследователей, увеличивает риск того, что его поставки могут стать ещё более ограниченными, и это приведёт к задержкам в развёртывании ЦОД по всему миру. Исследователи отметили, что опасения по поводу того, что ИИ может ускорить изменение климата, кажутся преувеличенными, как и ожидания того, что ИИ в одиночку решит эту проблему. Выбросы от потребления электроэнергии ЦОД, как ожидается, вырастут со 180 млн т парниковых газов в 2024 году до 300 млн т к 2035 году при базовом сценарии и до 500 млн т при сценарии «подъёма». Хотя эти объёмы остаются ниже 1,5 % от общих выбросов энергетического сектора в этот период, ЦОД являются одними из самых быстрорастущих источников выбросов.

04.04.2025 [08:44], Сергей Карасёв

Объём мирового рынка генеративного ИИ в 2024 году вырос более чем в четыре раза, но заработали на нём в основном поставщики оборудованияКомпания Gartner подвела итоги исследования глобального рынка генеративного ИИ (GenAI) в 2024 году: расходы достигли $364,96 млрд, что на 336,7 % больше по сравнению с предыдущим годом, когда объём отрасли оценивался в $83,57 млрд. Аналитики полагают, что в дальнейшем затраты продолжат увеличиваться, но темпы роста снизятся. Gartner учитывает поставки ИИ-серверов и различного оборудования, включая персональные компьютеры с поддержкой ИИ, а также расходы в сегменте ПО и услуг. Основную часть выручки приносят аппаратные решения. В частности, в 2024 году продажи серверов для задач ИИ, по оценкам, достигли $135,64 млрд — это на 154,7 % больше, чем годом ранее. Всевозможные устройства с функциями ИИ обеспечили $199,6 млрд с ростом на 845,5 % в годовом исчислении. В сегменте ПО отмечен рост на 255,1 % — до $19,16 млрд, тогда как услуги принесли $10,57 млрд, показав прибавку в 177,0 % по отношению к 2023-му.

Источник изображения: unsplash.com / Steve Johnson Аналитики Gartner прогнозируют, что в 2025 году затраты на мировом рынке GenAI увеличатся на 76,4 %, достигнув $643,86 млрд. Причём около 80 % от этой суммы придётся на оборудование. Ожидается, что продажи серверов в годовом исчислении поднимутся на 33,1 %, составив $180,62 млрд. Всевозможные устройства с ИИ принесут $398,32 млрд, показав рост на 99,5 %. В сегменте ПО прогнозируется прибавка в 93,9 % — до $37,16 млрд. Услуги обеспечат около $27,76 млрд с ростом на 162,6 % по сравнению с 2024 годом. В целом, аналитики полагают, что технологии ИИ станут неотъемлемой частью многих бизнес-операций и продуктов для корпоративного и потребительского секторов.

29.03.2025 [10:01], Сергей Карасёв

Квартальные затраты на облачную инфраструктуру выросли вдвое на фоне бума ИИПо оценкам компании International Data Corporation (IDC), мировые затраты на облачную инфраструктуру в IV квартале 2024 года достигли $67 млрд: это на 99,3 %, т.е. практически в два раза, больше по сравнению с аналогичным периодом предыдущего года. При этом необлачный сегмент показал рост на 25,8 % — до $22 млрд. Аналитики учитывают продажи серверов и СХД для выделенных и публичных облачных платформ. Главным драйвером отрасли является ИИ, в частности, «рассуждающие» модели и агенты ИИ. Облачные провайдеры активно закупают дорогостоящие системы с ускорителями на базе GPU, а также инвестируют средства в расширение сетей дата-центров. Расходы на публичную облачную инфраструктуру достигли $57 млрд в IV квартале 2024 года, увеличившись на 124,4 % по сравнению с предыдущим годом. В секторе выделенных облаков отмечен рост на 21,8 % в годовом исчислении — до $10 млрд. Таким образом, на публичные платформы пришлось 64,0 % от общих затрат.

Источник изображения: IDC В географическом разрезе расходы на облачную инфраструктуру в последней четверти 2024 года увеличились во всех регионах. В частности, максимальный рост зафиксирован в Канаде и США — плюс 151,8 % и 125,3 % в годовом исчислении соответственно. Китай, Япония, Азиатско-Тихоокеанский регион (за исключением КНР и Японии), Западная Европа, Ближний Восток / Африка, а также Латинская Америка показали прибавку в 99,6 %, 76,2 %, 48,0 %, 36,8 %, 28,1 % и 14,3 % соответственно. В Центральной и Восточной Европе отмечено увеличение на 5,6 %. IDC прогнозирует, что в 2025 году расходы на облачную инфраструктуру поднимутся на 33,3 % по сравнению с 2024-м, составив $271,5 млрд. При этом публичные платформы покажут рост на 25,7 % в годовом исчислении — до $213,7 млрд. В сегменте выделенных облаков ожидается прибавка около 71,8 % — до $57,8 млрд. Расходы на необлачную инфраструктуру, по мнению IDC, в 2025 году снизятся на 4,9 %, составив $68,1 млрд. |

|